Jakarta, 10 Juli 2025 – Data Otoritas Jasa Keuangan (OJK) pada awal 2025 menunjukkan terdapat 1.676 pengaduan terindikasi pelanggaran terkait perilaku petugas penagihan, di mana 1.106 di antaranya berasal dari fintech lending. Jenis pelanggaran yang dilaporkan meliputi penyebaran data, intimidasi, dan penagihan ke kontak darurat justru adalah hal-hal yang dilarang keras oleh regulasi. Ini menunjukkan kesenjangan yang mengkhawatirkan antara regulasi yang ada dan penegakan hukum, serta kurangnya pemahaman masyarakat akan hak-hak mereka.

Di tengah kondisi ekonomi yang menantang, praktik pinjaman online (pinjol) yang kini disebut pinjaman daring atau pindar yang tidak etis dan agresif telah menjerumuskan ribuan masyarakat Indonesia ke dalam krisis finansial, psikologis, dan sosial yang parah. Meskipun indikator makroekonomi menunjukkan stabilitas dengan inflasi terkendali, realitas di lapangan menunjukkan banyak individu justru kesulitan membayar pinjol. Kesulitan ini diperparah oleh bunga dan denda yang mencekik, serta praktik penagihan yang kejam seperti intimidasi, penyebaran data pribadi, dan pelecehan / cyber bully.

Fenomena ini telah menyebabkan masalah kesehatan mental serius, perceraian, bahkan kasus bunuh diri, menuntut intervensi komprehensif dari negara. Laporan ini secara tegas menyatakan: peminjam pinjol memiliki hak fundamental untuk tidak diintimidasi, dan negara wajib melindungi hak tersebut.

Masyarakat harus memahami batasan penagihan yang beretika dan tahu cara menegakkan hak-hak

mereka.

Krisis Pinjol: Lebih dari Sekadar Masalah Finansial

Kemudahan akses pinjol atau pindar seringkali menjadi bumerang, menjebak masyarakat dalam siklus utang yang sulit diputus. Dampak paling mengerikan adalah praktik penagihan yang kejam. Intimidasi, penyebaran data pribadi, penagihan ke tempat kerja, atau menghubungi teman di media sosial masih marak. Konsekuensinya melampaui kerugian finansial, menyebabkan kecemasan, depresi, gangguan tidur, dan bahkan meningkatkan risiko bunuh diri hingga delapan kali lipat bagi mereka yang terlilit utang. Riset menunjukkan 40% kasus perceraian disebabkan oleh masalah ekonomi, termasuk jeratan utang. Perempuan juga rentan menjadi korban kekerasan berbasis gender siber (KBGS) dalam penagihan pinjol. Ini menegaskan bahwa masalah pinjol adalah krisis kesehatan publik, sosial, dan hak asasi manusia yang mendesak.

Hak-Hak Peminjam: Jangan Takut, Anda Punya Perlindungan Hukum!

Otoritas Jasa Keuangan (OJK) telah menetapkan kerangka regulasi kuat untuk melindungi konsumen pinjol, terutama melalui Peraturan OJK (POJK) Nomor 77/POJK.01/2016, POJK 10/2022, dan Surat Edaran OJK (SEOJK) Nomor 19/SEOJK.06/2023. Prinsip-prinsip utama perlindungan konsumen meliputi:

● Hak atas Informasi Transparan: Peminjam berhak mendapatkan informasi yang jelas, lengkap, dan mudah dipahami mengenai suku bunga, biaya, serta syarat dan ketentuan pinjaman sebelum menyetujui perjanjian.

● Hak atas Perlakuan Adil: Peminjam berhak diperlakukan secara adil dan tanpa diskriminasi oleh penyelenggara pinjol.

● Hak atas Perlindungan Data Pribadi: Data pribadi peminjam harus dilindungi secara ketat dari penyalahgunaan, penyebaran tanpa izin, atau akses tidak sah. Penyebaran data pribadi adalah pelanggaran serius yang dapat dikenakan sanksi pidana berdasarkan Undang-Undang Informasi

dan Transaksi Elektronik (UU ITE) Pasal 32 juncto Pasal 48.

● Hak untuk Tidak Diintimidasi: Peminjam berhak bebas dari segala bentuk ancaman, kekerasan (fisik maupun verbal), dan tindakan mempermalukan oleh pihak penagih. SEOJK 19/2023 secara eksplisit melarang penggunaan kata-kata kasar, pelecehan seksual, atau ancaman yang merendahkan suku, agama, ras, dan antargolongan (SARA), harkat, martabat, dan harga diri, baik di dunia fisik maupun di dunia maya (cyber bullying).

● Hak atas Batasan Waktu & Cara Penagihan: Penagihan hanya boleh dilakukan pada pukul 08.00 hingga 20.00 waktu setempat, kecuali ada persetujuan lain. Penagihan tidak boleh mengganggu secara berlebihan melalui sarana komunikasi.

● Hak Mengajukan Pengaduan & Penyelesaian Sengketa: Peminjam harus memiliki akses yang mudah, cepat, dan terjangkau ke mekanisme pengaduan dan penyelesaian sengketa.

Etika Penagihan Utang: Apa yang Boleh dan Tidak Boleh Dilakukan

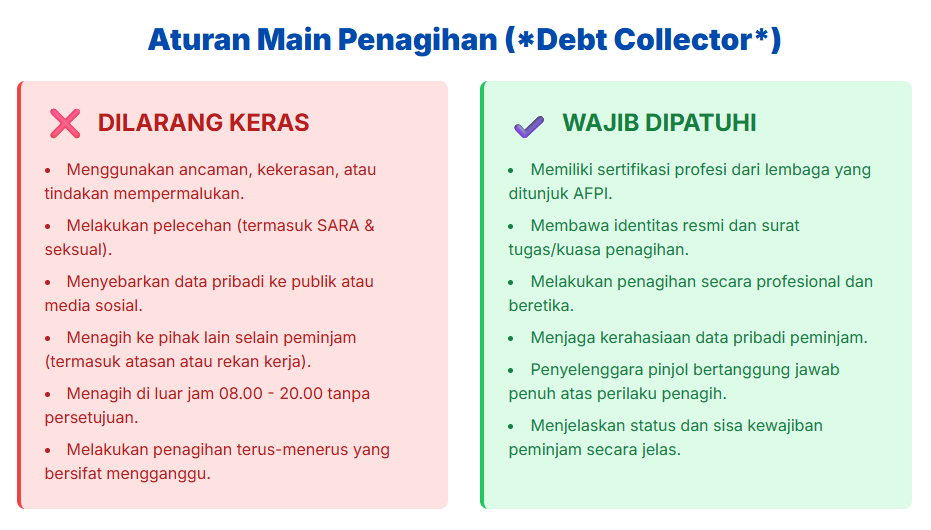

Penggunaan jasa penagihan utang (debt collector) pada dasarnya tidak dilarang secara hukum, asalkan sesuai peraturan. Penyelenggara pinjol atau pindar bertanggung jawab penuh atas segala dampak yang ditimbulkan oleh pihak ketiga yang mereka tunjuk untuk melakukan penagihan. Regulasi yang mengatur etika penagihan meliputi:

● Peraturan Bank Indonesia (PBI) Nomor 23 Tahun 2021 (Kartu Kredit): Mewajibkan penagihan sesuai ketentuan Bank Indonesia, termasuk larangan intimidasi dan kekerasan.

● Peraturan Otoritas Jasa Keuangan (POJK) Nomor 35/POJK.05/2018 (Perusahaan Pembiayaan): Mewajibkan pemberian surat peringatan wanprestasi dan membatasi waktu penagihan pada pukul 08.00 hingga 20.00 waktu wilayah alamat penerima dana, kecuali ada persetujuan.

● POJK 10/2022 dan Surat Edaran Otoritas Jasa Keuangan (SEOJK) Nomor 19/SEOJK.06/2023

(Fintech/LPBBTI): Melarang penagihan paksa yang tidak wajar (kekerasan, ancaman, teror, pencemaran nama baik, fitnah). Secara spesifik:

○ Larangan Intimidasi: Tidak boleh menggunakan ancaman, kekerasan (fisik atau verbal), atau tindakan mempermalukan Penerima Dana, termasuk cyber bullying.

○ Penagihan Hanya kepada Peminjam: Dilarang menagih kepada pihak selain Penerima Dana.

Kontak darurat hanya untuk konfirmasi keberadaan, bukan penagihan utang.

○ Batas Maksimum Biaya/Denda: Seluruh manfaat ekonomi dan denda keterlambatan yang dikenakan kepada peminjam tidak boleh melebihi 100% dari nilai pendanaan yang tercantum dalam perjanjian.

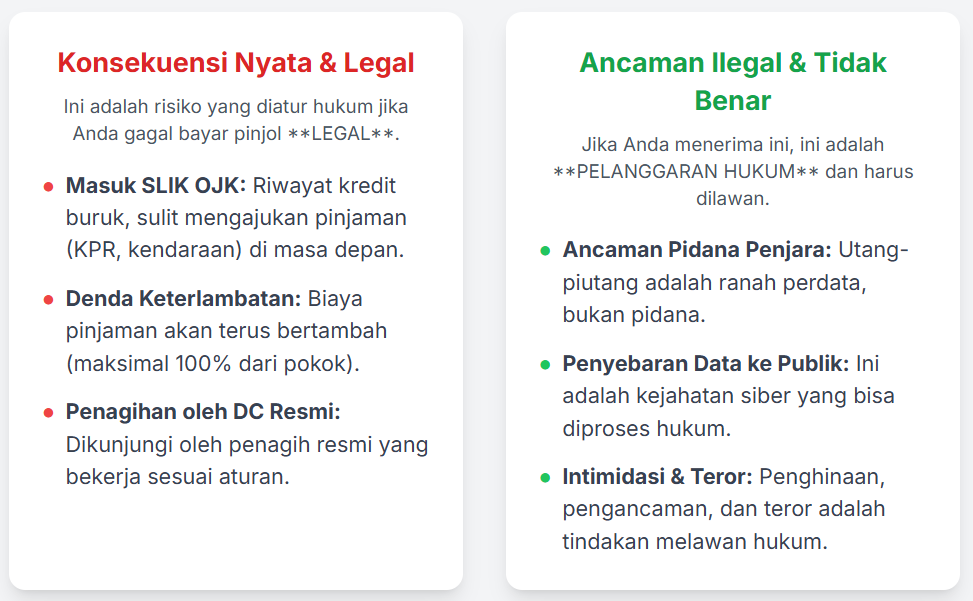

Konsekuensi Gagal Bayar: Memahami Batasan, Menuntut Keadilan

Gagal bayar pinjaman online memang membawa serangkaian konsekuensi serius yang tidak hanya berdampak pada aspek finansial, tetapi juga merambat ke kesehatan mental dan hubungan sosial peminjam. Namun, penting bagi setiap konsumen untuk memahami bahwa konsekuensi ini tidak pernah membenarkan tindakan intimidasi, penghinaan, penyebaran data pribadi, atau pelecehan dalam bentuk apapun. Hak-hak Anda sebagai peminjam tetap dilindungi oleh hukum, terlepas dari status pembayaran Anda.

Dampak utama gagal bayar meliputi:

● Dampak pada Catatan Kredit (SLIK OJK): Mulai 31 Juli 2025, pinjol legal wajib melaporkan data

peminjam ke SLIK OJK. Catatan buruk di SLIK akan menghambat akses pinjaman masa depan dari bank dan lembaga keuangan lainnya, atau dikenakan bunga lebih tinggi.

● Dampak Keuangan Jangka Panjang: Pinjol, terutama yang ilegal, seringkali mengenakan bunga dan denda yang sangat tinggi. Akumulasi biaya ini (meskipun pinjol legal memiliki batas maksimal 100% dari pokok pinjaman) dapat menjebak peminjam dalam siklus utang tak berujung.

Meskipun konsekuensi finansial ini nyata, tidak ada satu pun dari konsekuensi tersebut yang memberikan hak kepada debt collector atau lembaga pinjol untuk melanggar hukum dan etika. Peminjam memiliki hak untuk diperlakukan secara manusiawi dan bermartabat, bahkan dalam kondisi gagal bayar.

Jerat Hukum bagi Pelaku Penagihan Tidak Etis dan Ilegal

Konsumen yang menjadi korban intimidasi, penghinaan, cyberbullying, penyebaran data pribadi, atau penagihan kepada pihak ketiga di luar kontak darurat, memiliki dasar hukum kuat untuk memproses tindakan tersebut. Pelaku, baik debt collector maupun lembaga pinjol yang menugaskannya, dapat dijerat dengan pasal-pasal pidana dan sanksi administratif:

1. Intimidasi, Penghinaan, dan Cyberbullying:

○ Kitab Undang-Undang Hukum Pidana (KUHP): Pasal 335 (perbuatan tidak menyenangkan), Pasal 310-311 (penghinaan/pencemaran nama baik), Pasal 283 (penyebaran informasi melanggar kesusilaan).

○ Undang-Undang Nomor 11 Tahun 2008 tentang Informasi dan Transaksi Elektronik (UU ITE), juncto UU Nomor 19 Tahun 2016: Pasal 27 ayat (3) secara tegas mengatur tentang perbuatan mendistribusikan atau mentransmisikan informasi elektronik yang memiliki muatan penghinaan dan/atau pencemaran nama baik (cyberbullying).

○ Surat Edaran OJK (SEOJK) 19/2023:

Melarang keras penggunaan ancaman, kekerasan (fisik/verbal), tindakan mempermalukan, tekanan fisik/verbal, intimidasi, serta penggunaan kata-kata atau tindakan yang merendahkan SARA, harkat, martabat, dan harga diri, baik di dunia fisik maupun di dunia maya (cyber bullying).

2. Penyebaran Data Pribadi ke Publik:

○ UU ITE Pasal 32 juncto Pasal 48: Mengatur tentang perbuatan mengubah, menambah, mengurangi, melakukan transmisi, merusak, menghilangkan, memindahkan, atau

menyembunyikan informasi elektronik dan/atau dokumen elektronik milik orang lain secara melawan hukum. Pelanggaran ini dapat dikenakan sanksi pidana penjara 1 hingga 4 tahun dan denda 1 hingga 10 miliar rupiah.

○ Undang-Undang Perlindungan Data Pribadi (UU PDP): Memberikan perlindungan kuat terhadap penyalahgunaan data pribadi.

○ POJK 77/POJK.01/2016, POJK 10/2022, SEOJK 19/2023: Menekankan prinsip kerahasiaan data konsumen dan perlindungan data pribadi, serta melarang penyebaran data pribadi.

3. Menghubungi Rekanan di Luar Kontak Darurat Perihal Utang:

○ SEOJK 19/2023: Secara eksplisit menyatakan bahwa penagihan tidak diperkenankan dilakukan kepada pihak selain Penerima Dana. Kontak darurat hanya ditujukan untuk konfirmasi keberadaan Penerima Dana dan bukan untuk penagihan utang kepada pemilik kontak darurat.

Penyelenggara wajib mendapatkan konfirmasi dan persetujuan dari pemilik kontak darurat, serta menjelaskan tujuan dan risiko menjadi kontak darurat tersebut. Pelanggaran ini dapat dikenakan sanksi administratif oleh OJK, termasuk pencabutan izin.

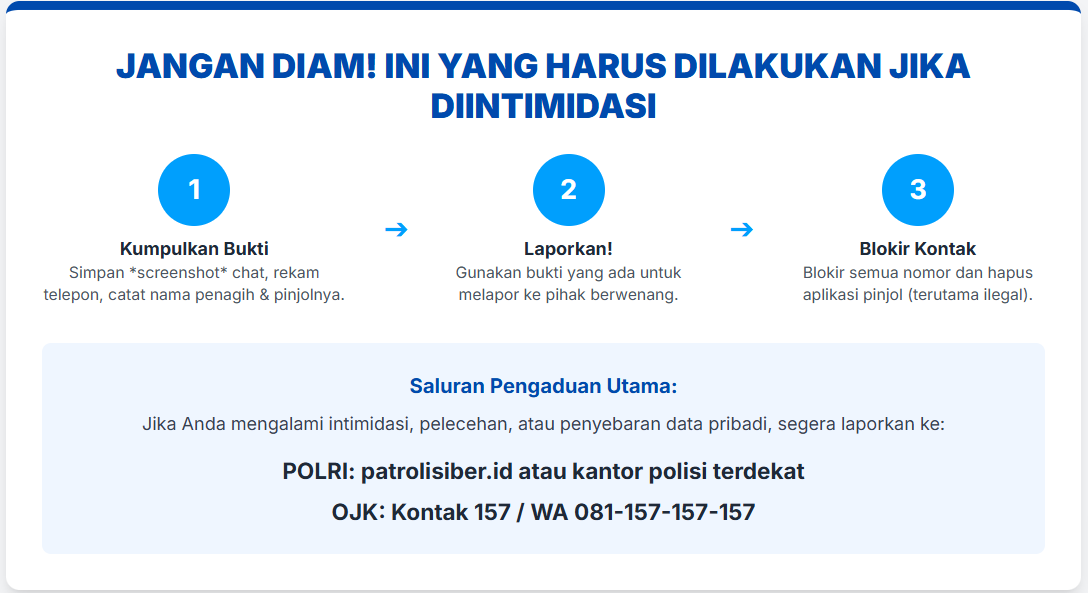

Langkah yang Perlu Dilakukan Konsumen untuk Memproses Hukum:

Jika Anda menjadi korban praktik penagihan yang melanggar hukum, segera lakukan langkah-langkah berikut:

1. Kumpulkan Bukti Kuat: Ini adalah kunci utama. Simpan semua bukti terkait, seperti: nama atau identitas lengkap pinjol (legal/ilegal), nama debt collector (jika diketahui), bukti transaksi, bukti penawaran, bukti ancaman atau intimidasi (rekaman panggilan telepon, screenshot pesan SMS/WhatsApp/media sosial yang berisi kata-kata kasar, pelecehan, atau ancaman), bukti penyebaran data pribadi (screenshot atau salinan data Anda yang disebar, pesan dari rekan/keluarga yang dihubungi debt collector), informasi kontak pinjol, dan kronologi kejadian yang rinci.

2. Laporkan ke Pihak Berwenang:

○ Otoritas Jasa Keuangan (OJK): Untuk pinjol legal maupun ilegal, terutama terkait pelanggaran etika penagihan dan perlindungan data. Hubungi hotline 157, WhatsApp 081-157-157-157, email konsumen@ojk.go.id, atau isi formulir pengaduan online di konsumen.ojk.go.id/FormPengaduan.

○ Kepolisian Republik Indonesia: Jika Anda merasa terancam, mengalami intimidasi, elecehan, atau data pribadi Anda disebarkan. Laporkan langsung ke kantor polisi terdekat atau melalui situs patrolisiber.id atau email info@cyber.polri.go.id. Kepolisian telah diinstruksikan untuk merespons cepat keluhan masyarakat terkait kasus pinjaman online.

○ Kementerian Komunikasi dan Informatika (Kominfo): Untuk memblokir aplikasi atau situs web pinjol ilegal.

Adukan melalui situs aduankonten.id, email aduankonten@kominfo.go.id, atau WhatsApp 08119224545.

○ Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI): Jika pinjol tersebut legal dan terdaftar sebagai anggota AFPI. Sampaikan pengaduan melalui email pengaduan@afpi.or.id atau call center 150 505.

○ Satgas Waspada Investasi (SWI): Untuk pinjol ilegal dan investasi bodong. Kirim laporan melalui email waspadainvestasi@ojk.go.id atau call center (021) 1500 655.

○ Yayasan Lembaga Konsumen Indonesia (YLKI): Menerima laporan pengaduan pinjol ilegal dan legal melalui website pelayanan.ylki.or.id.

○ Aplikasi LAPOR!: Layanan pengaduan publik yang terhubung dengan berbagai kementerian/lembaga melalui lapor.go.id atau SMS 1708.

3. Blokir dan Hapus Aplikasi: Jika Anda terlanjur mengunduh aplikasi pinjol ilegal, segera hapus dari perangkat Anda dan blokir semua kontak terkait. Jika memungkinkan, ganti nomor telepon dan lakukan reset data ponsel untuk mencegah akses lebih lanjut ke data pribadi Anda.

Tuntutan pada Negara dan Rekomendasi Kebijakan

Permasalahan pinjol di Indonesia telah berkembang menjadi krisis multidimensional yang menuntut intervensi serius dari negara. Meskipun pemerintah telah mengeluarkan berbagai regulasi, implementasi dan penegakan hukumnya masih menghadapi tantangan signifikan. Kesenjangan antara regulasi yang kuat dan kepatuhan pelaku usaha masih menjadi masalah utama. Hal ini mengindikasikan bahwa pengawasan dan sanksi yang ada belum cukup efektif untuk menciptakan efek jera.

Selain itu, maraknya fintech lending ilegal juga memunculkan kecurigaan adanya mafia internasional yang beroperasi di balik layar, seperti yang diungkap oleh OJK melalui laporan Tempo.co. Jaringan pinjol ilegal ini terus menjadi tantangan serius, dengan OJK sendiri telah menutup 4.265 aplikasi pinjol ilegal sejak 2018 dan memblokir 195 nomor kontak debt collector pada Januari-Februari 2024 saja. Ini menunjukkan skala masalah yang masif dan kompleksitas dalam penegakan hukum.

Negara memiliki kewajiban fundamental untuk melindungi warganya dari segala bentuk kerugian, termasuk kerusakan psikologis dan sosial yang diakibatkan oleh praktik penagihan yang jahat. Praktik seperti intimidasi, penyebaran data pribadi, dan pelecehan verbal tidak hanya melanggar etika, tetapi juga merupakan pelanggaran hak asasi manusia, khususnya hak atas privasi dan hak atas rasa aman.

Ketika praktik penagihan ini berujung pada depresi, gangguan hubungan keluarga, bahkan kasus bunuh diri, masalah ini bukan lagi sekadar sengketa perdata, melainkan krisis kemanusiaan yang mendesak intervensi komprehensif dari pemerintah.

Untuk mengatasi krisis pinjol dan memberikan perlindungan yang lebih efektif bagi masyarakat,

beberapa rekomendasi kebijakan yang mendesak perlu dipertimbangkan :

- Penguatan Regulasi dan Penegakan Hukum: Perketat pengawasan OJK, terapkan sanksi

administratif yang lebih berat (termasuk pencabutan izin), perluas kewenangan OJK untuk menindak pinjol ilegal secara langsung, dan tingkatkan koordinasi lintas lembaga (OJK, Kominfo, Kepolisian, Kejaksaan, SWI). - Edukasi dan Literasi Keuangan yang Masif: Gencarkan kampanye edukasi mengenai risiko pinjol, perbedaan legal/ilegal, hak peminjam, cara melapor, serta pentingnya dana darurat dan manajemen keuangan bijak.

- Dukungan Psikologis dan Sosial bagi Korban: Sediakan layanan konseling dan bantuan psikologis gratis, serta rehabilitasi sosial dan keluarga bagi korban.

- Transparansi dan Akuntabilitas: Wajibkan semua pinjol legal untuk transparan menampilkan informasi lengkap mengenai bunga, denda, dan semua biaya lainnya secara jelas di awal perjanjian, tanpa ada biaya tersembunyi. Perkuat mekanisme yang memastikan penyelenggara pinjol

bertanggung jawab penuh atas perilaku debt collector yang mereka gunakan.

Kesimpulan

Krisis pinjol di Indonesia adalah cerminan paradoks antara stabilitas ekonomi makro dan kesulitan finansial individu, diperparah oleh praktik penagihan yang tidak etis dan ilegal. Negara memiliki kewajiban fundamental untuk melindungi warganya dari praktik penagihan yang jahat dan dampak merugikan dari pinjol. Perlindungan ini tidak hanya memerlukan penguatan regulasi dan penegakan hukum yang lebih tegas, tetapi juga edukasi literasi keuangan yang masif dan penyediaan dukungan psikologis serta sosial yang komprehensif bagi para korban. Hanya dengan pendekatan multisektoral dan kolaboratif, yang melibatkan seluruh elemen pemerintah dan masyarakat, Indonesia dapat menciptakan ekosistem pinjaman online yang sehat, adil, dan benar-benar melindungi hak serta martabat setiap warga negaranya.

Pro Publika adalah inisiatif Corporate Social Responsibility (CSR) dari Magpie Public Relations, sebuah agensi public relations yang menjadi partner bagi banyak brand berkembang pesat meraih pangsa pasar dan pengakuan industri, serta menjadi pionir dalam memperkenalkan teknologi inovatif seperti 5G dan cloud computing di Indonesia.

Berlandaskan pada semangat keberlanjutan, Pro Publika merefleksikan komitmen Magpie Public Relations untuk bertanggung jawab penuh terhadap lingkungan, masyarakat, dan komunitas di mana mereka beroperasi, demi menciptakan dampak positif yang berkelanjutan bagi publik. Hubungi work@magpiepublicrelations.com atau

kunjungi www.magpiepublicrelations.id